Eiendomsskatt

Eiendomsskatt

På denne siden finner du informasjon som gjelder eiendomsskatten for 2026

Innhold

For informasjon om hva som gjaldt for 2025, se siden om Eiendomsskatt 2025

Informasjon om taksering

Trondheim kommune oppdaterte grunnlaget for eiendomsskatt for hele kommunen til skatteåret 2023. Endringer på eiendom etter dette som har innvirkning på skattegrunnlaget blir taksert på samme måte. Det kan for eksempel være bygninger som er ferdigstilt eller revet, fradeling eller sammenføying av eiendommer eller lignende. Nye takster på disse eiendommene gjelder da fra og med 1. januar året etter endringen skjer.

Eventuelt vedtak om ny takst sendes i brev til eier.

For borettslags-, andels- og aksjeleiligheter er det bare styreleder som får tilgang til tjenesten og mottar brev.

Her kan du laste ned en liste med forklaring av ord og begrep som brukes om eiendomsskatten (pdf)

Skatteetatens formuesverdi

Vi gjør oppmerksom på at kommunens eiendomsskatt ikke har noen sammenheng med Skatteetatens formuesverdi.

- Kommunal takst: Eiendomsskatten beregnes ut fra en lokal takst fastsatt av kommunen

- Skatteetaten: Formuesverdien i skattemeldingen din brukes kun til statlig formuesskatt og påvirker ikke det kommunale skattegrunnlaget

Eventuelle endringer i boligverdien hos Skatteetaten vil derfor ikke endre eiendomsskatten din.

Når skal jeg betale?

Eiendomsskatten betales sammen med andre kommunale avgifter.

Eiendomsskatt for første kvartal vil komme samlet på faktura som har forfall 15. april, siden takster for 2026 ikke er ferdige før i mars. Etter dette vil eiendomsskatten komme med på månedlige fakturaer med forfall den 15. hver måned.

I de fleste tilfeller er det den som er registrert eier av eiendommen (tinglyst hjemmelshaver) som er ansvarlig for eiendomsskatten, og som får får tilsendt faktura.

Spør oss om kommunal faktura

Har du spørsmål knyttet til fakturaen din? Finn svar på det meste om betaling, oppdeling og utsettelse av faktura.

Selve fakturaen finner du på Min side.

Finner du ikke svaret her, kan du ta kontakt på tlf. 96 51 45 00, eller på e-post .

NB: Det kan være stor pågang på telefonen. Det kan derfor være en fordel å sende en e-post. Vi svarer deg på e-post så snart vi kan.

Spørsmål om eiendom

Har du spørsmål knyttet til selve eiendommen din, ta kontakt på tlf. 90 54 65 93 (09.00-13.00), eller på e-post .

Husk å oppgi kundenummer ved alle henvendelser.

Hvor mye skal jeg betale?

Endelig vedtak om eiendomsskatt for 2026 blir tilgjengelig for eiere i eget vedtaksbrev senest 1. mars 2026. Skattelistene for samtlige eiendommer legges ut til offentlig ettersyn fra og med 1. mars til 28. mars 2026.

Skattesatser og bunnfradrag 2026.

Du kan logge inn på Min side for å finne gjeldende fakturaer.

Hvordan beregnes eiendomsskatten for min bolig?

Trondheim kommune takserte hele kommunen på nytt til 2023. Det ble gjort for å følge prisutviklingen i boligmarkedet. Endringer på eiendommer etter dette skal takseres på samme måte.

Takseringsmetode for boliger

Metoden for boligtaksering baserer seg på tilgjengelig informasjon om din bolig, og salgsverdi for tilsvarende boliger i samme område de siste 5 årene. Resultatet blir en takst som er grunnlaget for eiendomsskatten.

Se Takseringsmetode bolig for mer detaljert informasjon om metoden.

Informasjon om bygninger, tomt, boliger mm. er en del av grunnlaget for takseringen.

Denne metoden gir resultater som er nærmere reell markedsverdi enn både boligverdier fra Skatteetaten og metoden kommunen tidligere brukte (lineær beregningsmodell).

Eiendomsskattens størrelse

Eiendomsskatt = (eiendomsskatteverdi - bunnfradrag) * skattesats

For boliger er eiendomsskatteverdi nå 70% av den kommunale taksten.

Ulike typer skatteeiendom kan ha forskjellig skattesats og bunnfradrag. Dersom eiendommen består av flere typer (for eksempel både bolig og næring), fastsettes egen verdi for hver type.

Bolig og fritidseiendom

Skattesats: 2,65 ‰

Bunnfradrag: 700 000 kroner. Bunnfradrag gis per selvstendige godkjente boenheter som ikke blir benyttet i næringsvirksomhet.

Eiendomsskatteverdi: 70% av verdi fastsatt av en kommunal takst.

Næring og ubebygd tomt

Skattesats: 3,37 ‰

Bunnfradrag: Ingen

Eiendomsskatteverdi: 100% av verdi fastsatt av en kommunal takst.

Kan jeg få fritak for eiendomsskatten?

Eiendommer som skal fritas for eiendomsskatt

I henhold til eigedomsskattelova er det en del eiendommer som skal fritas for eiendomsskatt.

Eiendomsskattekontoret har oversikt over hvem dette gjelder – blant annet kommunens egne eiendommer, enkelte eiendommer som staten eier, og landbrukseiendommer som aktivt driver med jord- og skogbruk.

Du kan få informasjon om hvilke eiendommer som har fått fritak gjennom eiendomsskattelistene, som vanligvis ligger ute mellom 1. mars og 15. april hvert år. Du kan også få informasjon ved utsendelse av takstmelding for nye eller endrede eiendommer.

Eiendommer som kan fritas for eiendomsskatt

All kommersiell virksomhet skal betale skatt på vanlig måte.

Bystyret kan gi helt eller delvis fritak for eiendomsskatt til eiendommer som oppfyller kriteriene i eigedomsskattelova. Dette er likevel ikke noe du har krav på, selv om vilkårene er oppfylt. Bystyrets kriterier for fritak ble sist behandlet i bystyresak 250/2025.

Hvilke eiendommer kan få fritak?

For tiden brukes kun eigedomsskattelova § 7a i Trondheim. Dermed er det i hovedsak kun følgende som kan få fritak for eiendomsskatten i Trondheim:

- Eiendommer som er eid av stiftelser eller institusjoner som er til nytte for kommunen, fylket eller staten.

- Fritak kan være særlig aktuelt for eiendommer som benyttes til ikke-kommersiell virksomhet som arbeider innenfor livssyn, helse, sosialt arbeid, oppvekst, idrett og kultur. Fritak kan også være særlig aktuelt for eiendom som benyttes til studentboliger, bolig som leies ut til studenter i aktivt studieløp.

Det er hjemmelshaver som har ansvar for å søke om fritak, dersom du mener eiendommen oppfyller kriteriene.

Hvordan søker jeg om fritak?

Frist for å sende inn søknad om fritak er 1. september, men søk gjerne så tidlig som mulig på året. Beslutning om fritak gjøres normalt i forbindelse med behandlinga av budsjettet for kommende år, vanligvis i desember.

Søknaden må inneholde:

- Begrunnelse for hvorfor du mener eiendommen er berettiget til fritak etter § 7a og bystyrets kriterier.

- Kopi av vedtekter/regnskap eller lignende, som viser at stiftelsen/institusjonen er ikke-kommersiell.

Hvor sender jeg søknaden?

Søknaden sendes på e-post til , eller på papir til

Trondheim kommune

Enhet for kart og arkitektur

Eiendomsskatt

Postboks 2300 Torgarden

7004 TRONDHEIM

Kan jeg klage på taksten?

Dersom du mener eiendomsskattetaksten som kommunen har fastsatt er feil, kan du klage på dette.

Hvem kan klage?

Det er kun tinglyst hjemmelshaver på eiendommen, eller gyldig representant (via fullmakt) som kan klage. Er du usikker på om du har rett til å klage, ta kontakt med oss på tlf. 90 54 65 93 (09.00-13.00).

Hva må klagen inneholde?

Du må oppgi:

- Hvilken eiendom klagen gjelder for (oppgi gårds-/bruks-/feste-/seksjonsnummer)

- Hvorfor du mener den beregna eiendomsskatten for eiendommen er feil

Merk at du ikke kan klage flere ganger på samme “sak” (det vil si som gjelder samme forhold på eiendommen).

Hvor sender jeg inn klagen?

Fra 1. mars til 12. april kan man levere klage ved å logge inn på Min side.

Klageskjema finner du der ved å gå til:

Bosted og eiendom/Mine eiendommer/(velg eiendom)/Eiendomsskatt og takst

Hvis du må klage skriftlig, kan du i samme tidsrom sende klagen til:

Trondheim kommune

Enhet for kart og arkitektur

Postboks 2300 Torgarden

7004 TRONDHEIM

Du kan også kontakte oss per e-post: eller på telefon: 90 54 65 93 (mellom kl. 09.00-13.00).

Når er fristen for å klage?

Frist for å klage er seks uker etter kunngjøringen av eiendomsskattelistene, eller fra ny melding om skattetakst fra kommunen er mottatt.

For de fleste er dette rundt 1. mars, med frist 12. april.

Hvordan betaler jeg eiendomsskatten?

Du kan motta, dele opp, utsette og betale fakturaen på ulike måter.

Her finner du oversikten over våre betalingsmåter.

Eier egen bolig

Dersom du eier en egen bolig eller selveierleilighet (eierseksjon), vil du få din egen faktura for eiendomsskatten.

Eier eiendom sammen med andre

Hvis du eier en eiendom sammen med flere eiere, blir en av dere satt som eierrepresentant. Faktura for kommunale avgifter sendes til denne personen. Er du usikker på hvem som er representant for din eiendom, ta kontakt med oss på tlf. 90 54 65 93 (09.00-13.00).

Andel i borettslag

Dersom du eier en andelsleilighet i et borettslag, vil borettslaget få en samlet faktura for eiendomsskatten.

Hva betaler jeg for?

Hva er eiendomsskatt?

Eiendomsskatten er en kommunal skatt som norske kommuner kan vedta å innføre – og Trondheim har faktisk hatt eiendomsskatt helt siden slutten av 1800-tallet.

I Trondheim kommune skrives det ut eiendomsskatt på all fast eiendom, også næringseiendommer.

I de fleste tilfeller er det den som er registrert eier av eiendommen (tinglyst hjemmelshaver) som er ansvarlig for eiendomsskatten.

Når får endringer på eiendommen innvirkning på eiendomsskatten?

Det er situasjonen på eiendommen 1. januar i skatteåret som er grunnlaget for beregninga av eiendomsskatten inneværende år.

Når kan jeg se skattelistene for eiendomsskatt?

Listene med eiendomsskatt per eiendom legges ut til offentlig ettersyn en måned hvert år - vanligvis rundt 1. mars. Dette gjøres digitalt på nettsiden for eiendomsskatt. Du kan også se listene ved å møte opp ved publikumskontakt i Holtermanns veg 7. Dato kunngjøres på kommunens nettsider og i lokale aviser.

Ordliste

Boenhet

Med boenhet forstås godkjent areal som inneholder alle nødvendige funksjoner for bolig. Den enkelte boenhet har separat inngang, eget wc/bad og kjøkken.

Bolig

Med bolig forstås bygninger som er godkjent til beboelse og har eget bygningsnummer. En bolig kan bestå av en eller flere boenheter.

Bolignummer

Kalles også bruksenhetsnummer. Består av en bokstav og fire tall og utgjør sammen med gatenavn, nummer og eventuelt bokstav, boenhetens unike identifikasjon. Dette er særlig viktig der flere boenheter har samme ytre inngang.

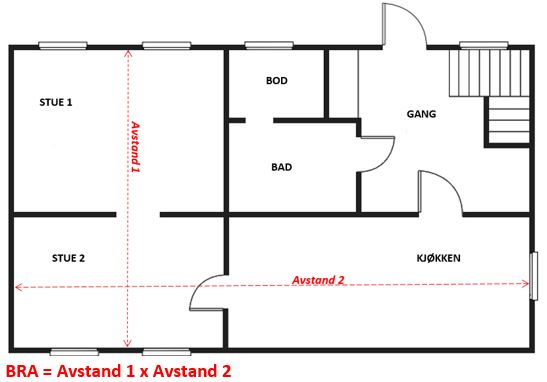

Bruksareal (BRA) - definisjon og målemetode

Bruksareal (BRA) er alt areal innenfor omsluttende vegger.

I forbindelse med takseringen deles BRA i boligareal og annet areal (for eksempel næring).

Bruksareal kan måles både for hele bygninger, og for enkelte boenheter.

Det er bare bygninger med omsluttende vegger som skal måles (ikke for eksempel carport eller takoverbygg).

Ved måling av BRA tas ikke yttervegger med, men alle innvendige vegger inkluderes.

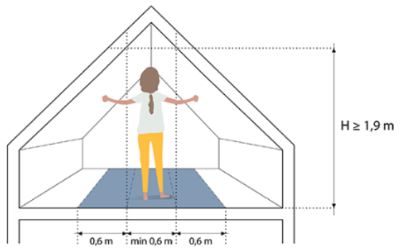

For at et areal skal være måleverdig må etasjen ha takhøyde på minst 1,9 meter.

I etasjer med skråtak (loft eller lignende) må man finne hvor takhøyden er 1,9 meter. Areal som skal tas med måles til og med 0,6 meter utenfor dette - se figur:

Hvordan BRA måles i etasjer med skråtak. Kilde: Byggteknisk forskrift TEK 17 med veiledning til § 5-4

Bruksareal boenhet

Boenhetens bruksareal (BRA) er alt areal som disponeres eksklusivt av den enkelte boenheten innenfor byggets vegger. Fellesareal som for eksempel heis, korridorer og lignende tas ikke med for den enkelte boenhet.

MERK:

- Hvis en utleiedel ikke er godkjent som en selvstendig boenhet, skal arealet for utleiedelen registreres sammen med arealet for den godkjente boenheten.

Bunnfradrag

Et kronebeløp som går til fradrag i skattegrunnlaget for selvstendige godkjente boenheter (med eget kjøkken, bad og wc) som ikke blir benyttet i næringsvirksomhet.

Eiendomsskatteverdi

Eiendomsskatteverdi er skatteobjektets verdi etter at lovpålagte reduksjoner er gjort.

For eksempel skal antatt markedsverdi av en bolig reduseres til 70% i henhold til eigedomsskattelova.

Primærrom (p-rom) - definisjon og målemetode

Primærrom består av de viktigste rommene i boligen som stue, soverom, kjøkken, bad og gang. Balkonger, boder og garasje er ikke inkludert..

Hvis du har innredet kjeller med eksempelvis soverom, kjøkken, bad eller gang, skal disse også inkluderes i boligens p-rom.

P-rom måles etter samme prinsipp som BRA. Forskjellen er at du kun skal ta med primærdelen av boligen. For eksempel skal ikke garasje, uinnredet kjellerrom, boder og lignende inkluderes i arealet for p-rom.

Se figur hentet fra Skatteetatens sider med eksempel på hvordan p-rom skal måles (pdf)

Skattesats

Promillesats for beregning av eiendomsskatt. Bystyret fastsetter satsen hvert år, på bakgrunn av eigedomsskattelova.

Kontakt oss

Enhet for kart og arkitektur har ansvaret for beregning og betaling av eiendomsskatt i Trondheim kommune.

Postadresse: Trondheim kommune, Enhet for kart og arkitektur, Postboks 2300 Torgarden, 7004 Trondheim

Besøksadresse: Publikumskontakt, Holtermanns veg 7, Trondheim

E-post:

Eiendomsskatt-telefonen (åpen mellom kl. 09.00-13.00): 90 54 65 93

Sist oppdatert: 19.05.2026